大行争霸:工行建行农行最新竞争格局简析

来源:新金融琅琊榜

工行加速扩表,建行整体收缩,农行继续逆袭。

大行争霸,是新金融琅琊榜连续多年跟踪的话题。

2020年,我们发表《大行争霸:建行离工行还有多远》:建行很难在规模上赶超工行,尽管有着微弱的盈利能力优势,仍不足以撼动工行的统治地位,唯一有望改变争霸局面的是个人业务。这篇文章引起不少关注,包括一些大行高管。

2021年,我们发表《建行All in:零售利润占比超越招行平安》:面对稳如泰山、实力均衡的“宇宙行”,建行很难在整体规模上实现反超,唯有寻找单点突破,以及“第二曲线”的机会。

2023年,我们发表《六大行零售金融版图》:农行的零售实力与潜力,均有待被市场进一步认识。这一判断很快得到印证。

2024年,我们发表《大行争霸‘三国杀’》:随着农行总资产实现了对建行的历史性反超,大行争霸格局出现变化,演变为工行、建行与农行的三足鼎立。

从最新披露的三大行年报来看,三足鼎立的格局进一步明晰:

工行在总资产、营业收入、净利润等核心指标上继续领先,且优势依然相对稳固。值得关注的是工行零售板块的利润贡献创下历史新低。

建行扩表速度放缓,多项指标继续后退,个人贷款规模被工行力压,且零售利润首次被农行超过。

农行在三大行里唯一实现了营收利润双增长,资产质量继续领跑,但在个人存款方面的护城河逐渐被低利率环境攻破。

本文结合2024年年报数据,对三大行的最新竞争格局进行简析。不求面面俱到,仅提供一些有意思的参考角度,不代表任何投资建议。

1、建行扩表放缓,资产规模被进一步甩开。

截至2024年末,工行、建行、农行总资产分别为48.82万亿元、40.57万亿元、43.24万亿元,同比分别增长9.23%、5.86%、8.44%。

零售寒冬之下,去年建行扩表速度明显放缓,导致总资产在2023年被农行历史性反超之后,进一步被拉开了差距。目前建行与工行的总资产差距已经超过8万亿元。

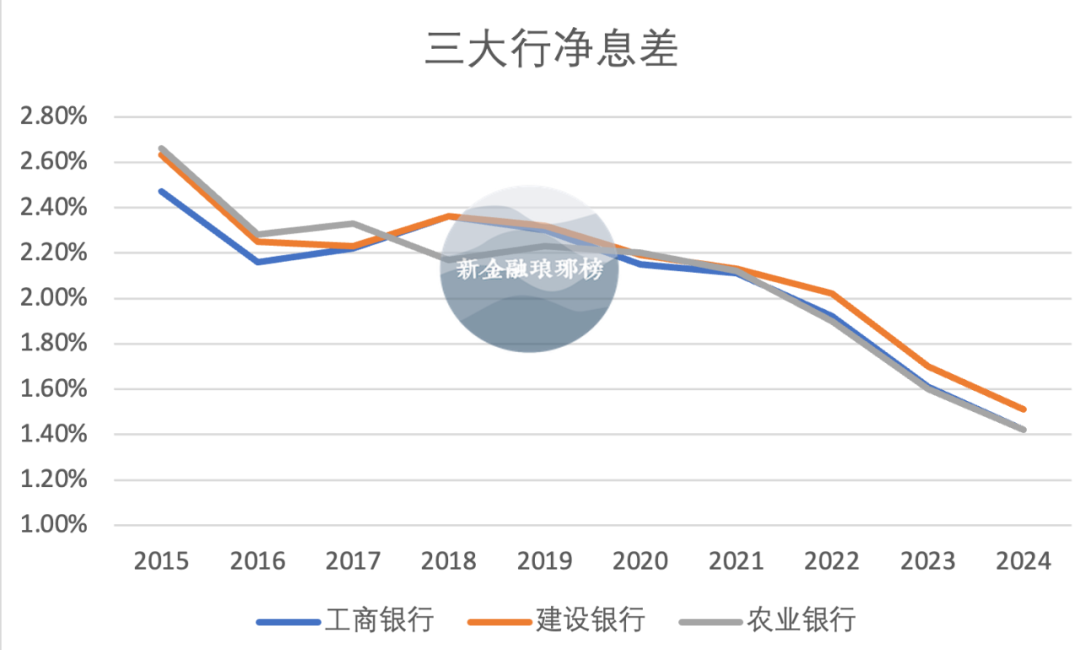

2、仅有农行在2024年实现了营收利润双增长。

原因在于,去年农行贷款余额增长速度略高于工行、建行,且净息差下降幅度稍好——农行净息差下降18BP,工行、建行均下降19BP。

如今的银行业,比不了美好的往昔,惟愿跑赢大市、好于同业。

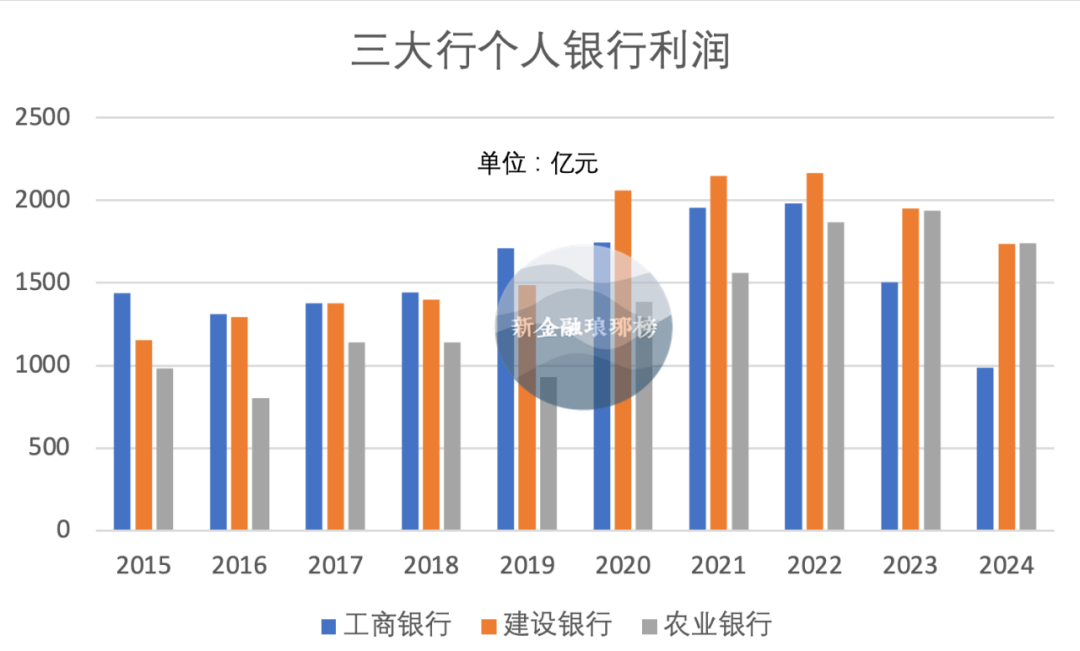

3、农行零售板块盈利首次超过建行,工行零售板块盈利创新低。

从个人银行利润来看,去年工行、建行、农行分别为987亿元、1735亿元、1740亿元,盈利占比分别为23.40%、45.14%、54.50%,农行在规模和占比上均实现了领先。

农行的零售板块利润贡献,一直与建行不相上下,2020年以来始终维持在50%以上。工行业务结构更为均衡,零售板块盈利占比相对偏低,此前长期维持在40%左右,去年则降至历史低点。

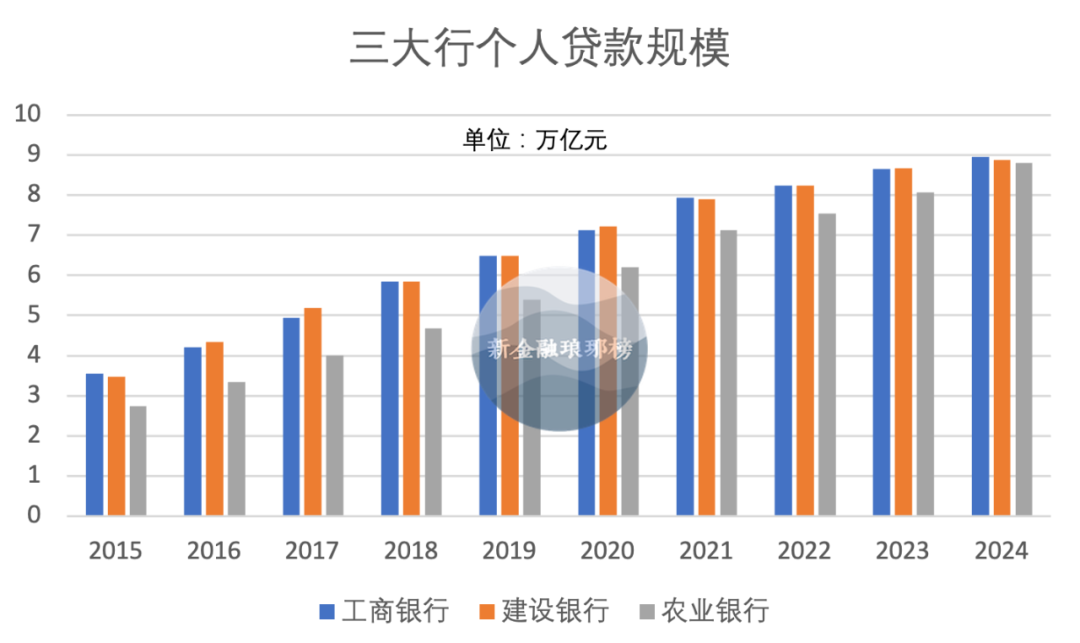

4、时隔三年,工行个人贷款规模再次反超建行。

截至去年末,工行、建行、农行的个人贷款规模分别为8.96万亿元、8.87万亿元、8.81万亿元,工行再次超越建行位居首位,农行距离建行不过毫厘之间。

有意思的是,农行高管在业绩发布会上再次自曝:截至今年3月17日,农行个人贷款余额同业率先超过9万亿元。

从个人贷款平均收益率来看,去年工行、建行、农行分别为3.65%、3.87%、3.74%,同比分别下行58BP、52BP、53BP。

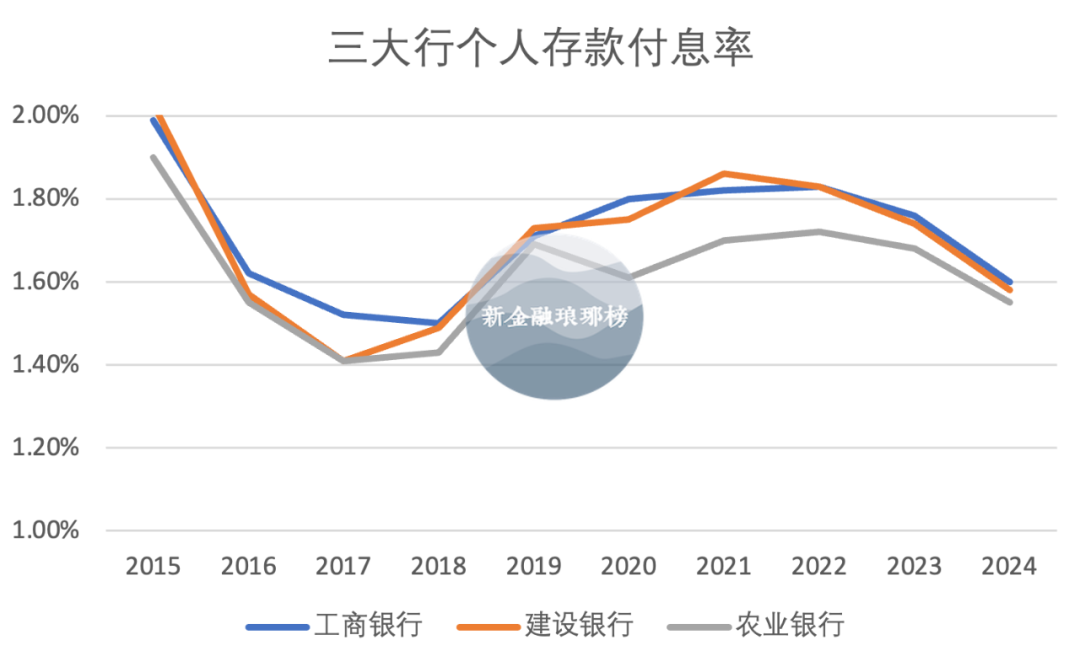

5、低利率浪潮之下,农行的个人存款优势岌岌可危。

农行的个人存款规模一直保持微弱的领先优势,被工行紧紧咬住。去年工行个人存款新增近2万亿元,将双方差距缩小到1500亿元。

更重要的是个人存款平均付息率,去年工行、建行、农行分别为1.60%、1.58%、1.55%,农行依然最优,领先优势却收缩到近年来最低——2020年,农行付息率一度比工行低19BP,比建行低14BP。

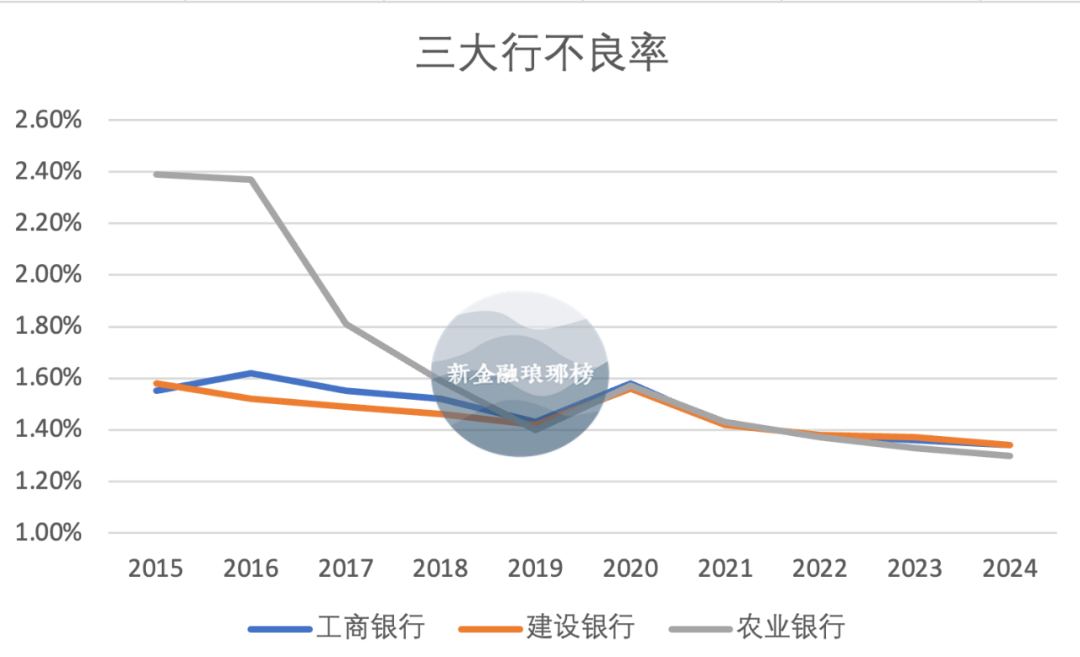

6、农行不良率、拨备率均最优。

由于历史原因,农行资产质量曾长期在大行里面垫底,这一格局在2019年开始逆转,2022年以来农行不良贷款率已经连续三年位居三大行最低。

从拨备覆盖率来看,农行高达299.61%大幅领先,工行拨备覆盖率214.91%垫底,亮点是连续5年上升,建行则连续3年下滑。

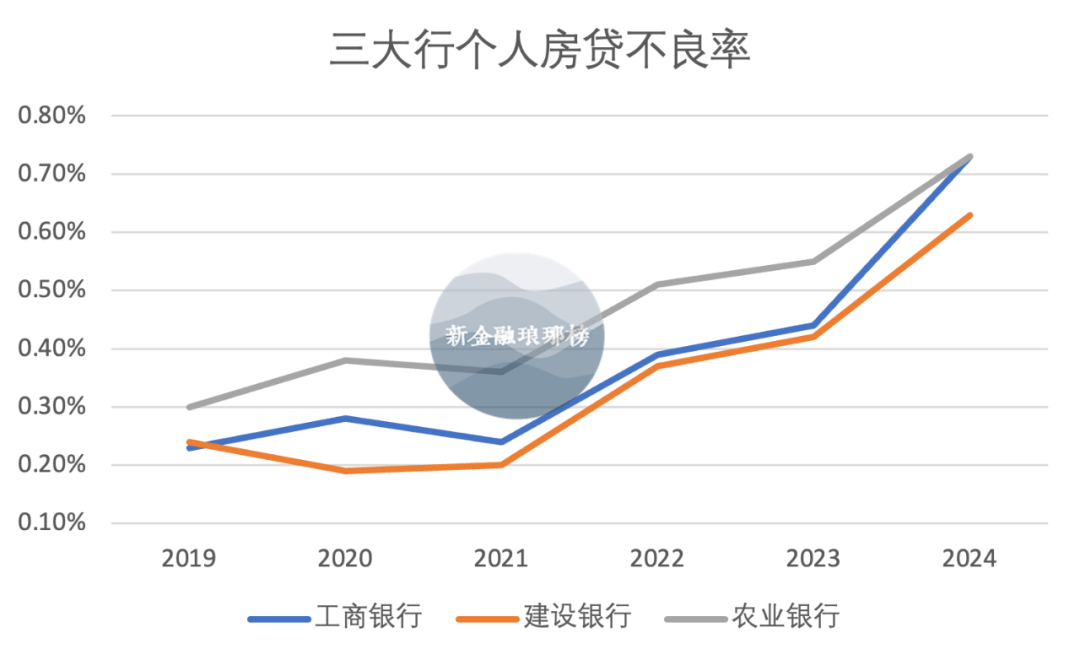

7、个人房贷不良率集体上行。

三大行个人房贷均连续两年负增长,目前建行仍以6.25万亿元规模居首,“住房银行”底子仍在。

值得关注的是个人房贷不良率,到去年末工行、建行、农行分别为0.73%、0.63%、0.73%,同比分别上升29BP、21BP、18BP。

大行尚且如此,何况一些地方银行呢。盛京银行2024年年报显示,按揭贷款不良贷款率3.66%,在数字上已经大幅超过房贷利率,包括存量房贷利率。

个人房贷进一步走下神坛,叠加按揭利率下调影响,商业银行长期依赖的房贷利润继续缩水。

8、农行市值涨幅连续两年位居大行之首。

2024年农行A股、H股股价较上年末分别增长55%、58%,涨幅均居可比同业首位,总市值涨幅连续第二年居可比同业首位。

9、工行始终追求均衡发展,建行、农行更突出零售。

工行行长刘珺在年报致辞中提到:我们将向全量客户、全量产品广域突围,不断推进产业均衡、区域均衡、客户均衡、产品均衡,以实现中国经济结构在工商银行资产负债表上的完整映射。

建行行长张毅在年报致辞中提到:新的一年,建设银行优化大类资产负债结构,提升“五篇大文章”领域信贷占比,保持零售信贷市场优势,加力拓展高价值负债。

农行副行长林立在业绩发布会上提到:近年来,农业银行投放个人贷款量在可比同业中增量份额始终领先。在全球500家重要银行参与的国际权威机构评价中,农行已连续四年位居“全球零售银行品牌价值排行榜”榜首。

最新文章

亚太药业:选举宋凌杰为董事长

2025-04-15

瀚天天成在港交所提交上市申请 华为参投

2025-04-15

特朗普:所有承诺在美国投资的公司都将加速获颁许可

2025-04-15

长安汽车2024年营收破1500亿,却养不起 “烧钱” 的深蓝和阿维塔

2025-04-15

财政部、金融监管总局:在银行信贷等业务领域开展审计报告批量查验试点

2025-04-15

19家银行理财子晒成绩单:两头部规模出现负增长 “2万亿俱乐部”竞争白热化

2025-04-15

发表评论