面对特朗普“作妖”,安全的资产太少

来源:华尔街见闻

摩根士丹利警告,美国通过降息和减税来抵消贸易负面影响的“总体规划”可能行不通。考虑到全球安全资产供应处于数十年低点的大背景,货币政策和财政政策的滞后效应恐无法及时抵消贸易战的即时冲击。

摩根士丹利报告警告投资者,美国通过降息和减税来抵消贸易战负面影响的“总体规划”可能行不通。货币政策和财政政策的滞后效应无法及时抵消贸易战的即时冲击,投资者应对市场持谨慎态度,尤其是在全球安全资产供应处于数十年低点之际。

美国的“总体规划”注定失败

摩根士丹利分析师在4月14日的报告中表示,投资者当前面临的主要挑战在于理解美国政府在贸易政策上的“总体规划”以及其可能的频繁变化。

分析师认为,美国政府似乎认识到重组贸易关系将带来经济阵痛。特朗普已鼓励美联储放松货币政策,同时呼吁国会放松财政政策。这表明美国政府可能拥有一个“总体规划”:利用美国货币政策和财政政策来抵消重新平衡全球贸易带来的不利后果。

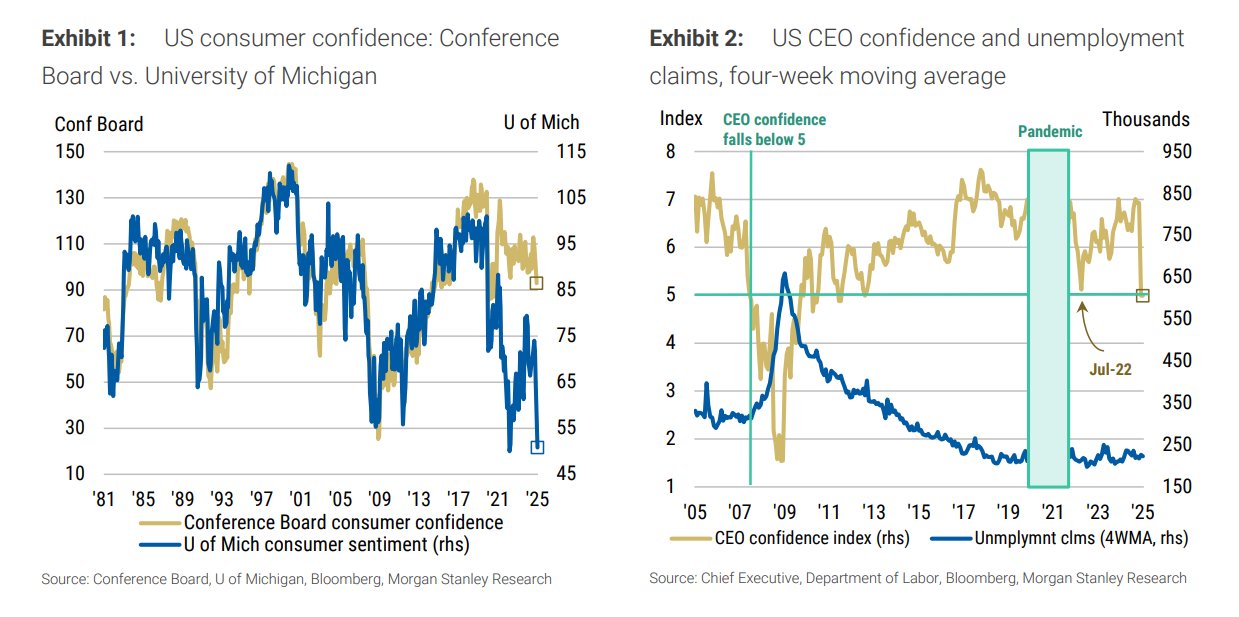

然而,根据摩根士丹利的分析,这一计划存在致命缺陷:货币政策和财政政策的效果滞后远远超过贸易政策变化的影响。4月2日之前,消费者信心已经出现裂痕,而90天的暂停期不太可能带来多少缓解。

分析师警告,目前市场尚未充分定价经济恶化风险:

如果一个‘总体规划’依赖于利用货币和财政政策来抵消重新平衡全球贸易的不利后果,这些政策可能产生作用的滞后期将使经济在短期内面临更糟糕的结果——这一风险尚未在市场中得到充分定价。“

CEO信心崩塌预示衰退风险

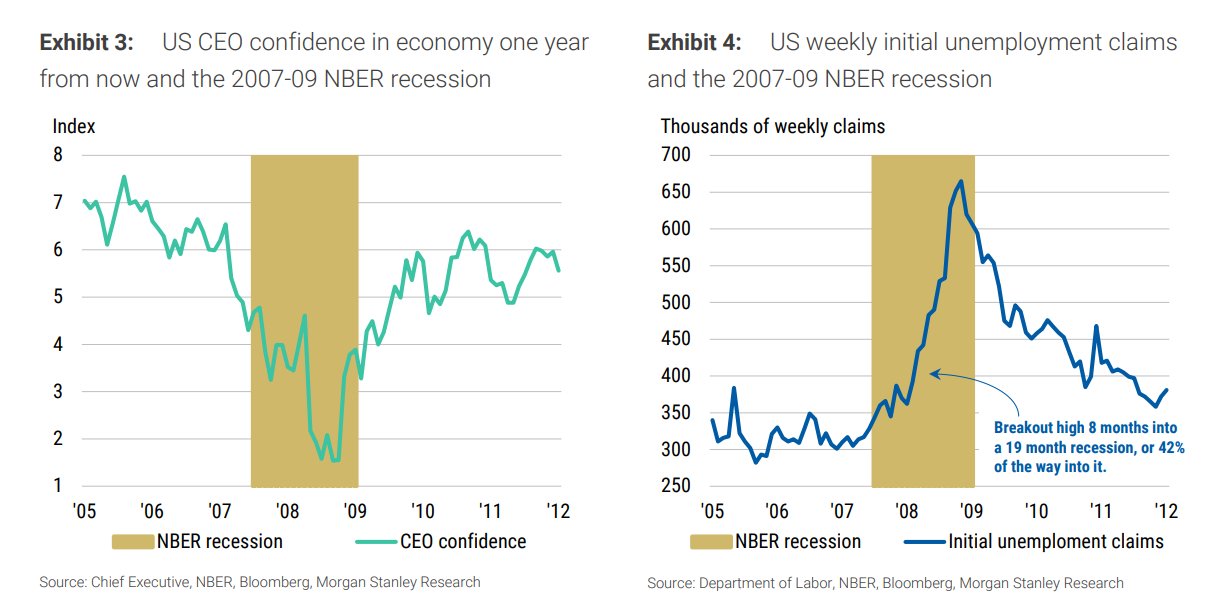

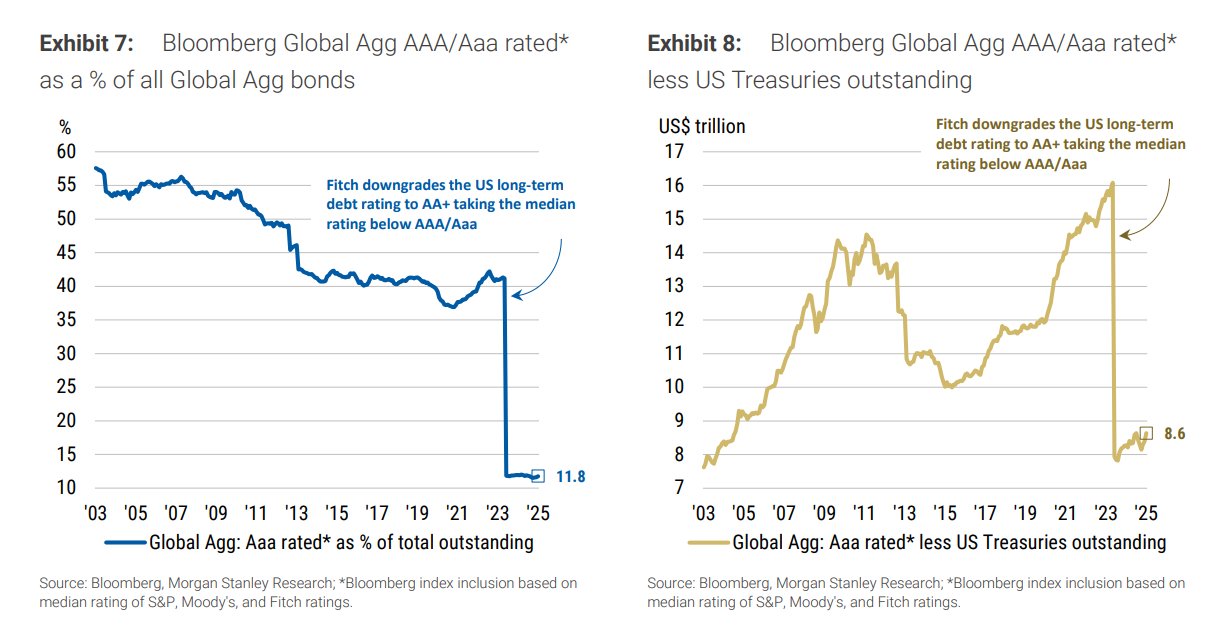

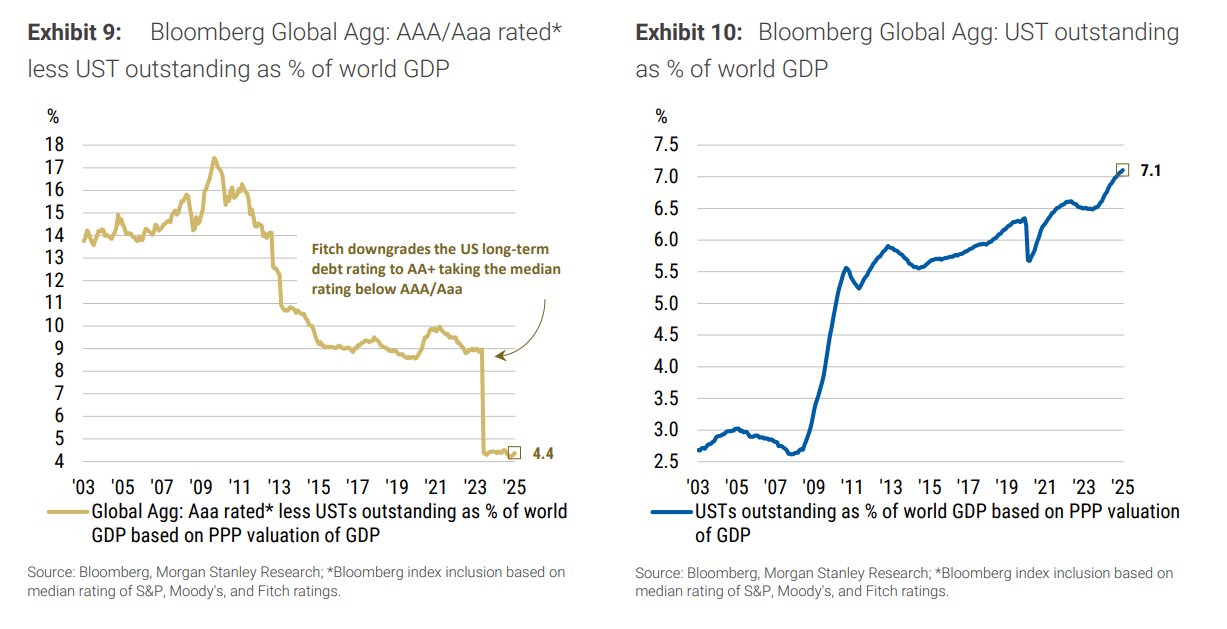

分析师特别强调,美国CEO信心在4月2日关税宣布之前已经崩溃。历史数据显示,上一次CEO信心指数跌破5并在两个多月内维持在5以下时,实际GDP增长停滞,最终收缩,初次申请失业救济人数上升。

在2007年10月,美国CEO信心跌入净悲观区间(指数低于5)。从那时起直到2010年1月,CEO信心一直保持净悲观。根据美国国家经济研究局(NBER)的数据,美国经济在2007年12月进入衰退。衰退开始前仅经历了3个月的净悲观期。

值得注意的是,这段三个月的净悲观和随后的衰退开始发生时,标普500指数价格从2007年10月9日的历史高点最多仅下跌10%。而虽然初次申请失业救济人数随着CEO乐观情绪的下降而上升,但索赔直到2008年7月才升至2005年10月的峰值以上——衰退开始后8个月,CEO转为净悲观后11个月。

安全资产供应危机

摩根士丹利同时警告,目前投资者还面临“安全资产”供应不足的危机。

政府债券市场通常受益于高风险环境。过去美国国债表现为终极“安全避风港”证券。然而,过去一周,美国国债表现出比许多投资者预期更高的风险。

当投资者质疑美国国债的避险地位时,另一个问题浮现:是否存在替代品?答案是肯定的,但数量可能不如许多投资者想象的那么多。

在彭博全球综合国债指数中,美国国债占总额的35.7%,约合14.0万亿美元。这意味着指数中有25.3万亿美元非美国国债。

另一种考虑避险资产的方式是依赖评级机构。

彭博全球综合指数中仅有11.8%的债券中值评级为AAA/Aaa。2023年8月,惠誉(Fitch)将美国长期债务评级从AAA下调至AA+后,这一比例大幅下降。

分析师认为,倘若宏观环境进一步恶化,致使美联储再次降息,投资者无需担忧美国国债的供应问题。符合指数纳入标准的美国国债在全球 GDP 中的占比持续上升,这与 AAA/Aaa 评级债券的情况形成鲜明对比。

上一篇:王彤出任大家保险集团党委副书记

最新文章

美股暴跌!美联储重磅:不急于降息!

2025-04-17

科济药业-B授出353.55万份购股权及169.8万份受限制股份单位

2025-04-17

中国稀土拟折让约16.9%配售合共4875万股 净筹约1550万港元

2025-04-17

维力生活科技:清盘呈请聆讯押后

2025-04-17

鲍威尔谈关税影响:美联储或面临双重目标相互冲突的挑战

2025-04-17

香港科技探索:股价及成交量不寻常变动 不知悉原因

2025-04-17

发表评论