国联策略:详解俄乌停火进程及潜在影响

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国联策略研究

报告摘要

俄乌冲突有望结束?——停火预期“过山车”,停战仍存阻碍

年初特朗普政府推动的复活节前停火计划引发市场乐观情绪,市场预期俄乌停火概率攀升。但随着谈判进入停滞期,俄乌停火协议频繁破裂、冲突僵持以及国际调解受挫等因素,俄乌停战可能性显著下降。近期随着普京提议与乌会谈,市场预期停火概率有所回暖。市场预期剧烈波动折射出俄乌冲突的复杂性与博弈长期化趋势。尽管短期停火窗口仍存,但各主要相关方核心利益分歧、外部干预矛盾及战场态势胶着,共同构成停战前景的三重阻碍,短期内达成和平协议的概率或较低。

俄乌冲突后的贸易格局变化:欧俄贸易脱钩、中俄贸易合作深化

虽然俄乌两国占全球进出口比例不高,但其均是全球能源、工业原材料及农产品的重要供给国,且过去俄乌进出口均高度依赖欧盟。俄乌冲突发生后,欧盟与俄罗斯贸易在相互制裁背景下迅速脱钩,一方面,欧盟减少对俄高依赖产品如矿物燃料、珍珠宝石及贱金属的进口,转向挪威、美国、中东等地区;俄罗斯则积极为被制裁产品寻找新买家,中国、印度承接大量需求。另一方面,欧盟也减少俄对欧高依赖产品如电气机械、化工、运输设备等的出口,而俄罗斯转向中国购买。整体来看,中国对俄罗斯进出口份额实现提升,双方产业互补进一步推动贸易关系强化。

中俄能源贸易展望:中俄能源合作深化的格局或难以改变

俄乌冲突深刻重塑了欧亚大陆能源贸易版图,推动全球能源格局进入深度调整期。在欧盟与俄罗斯相互制裁的背景下,欧俄能源贸易加速脱钩,双方均通过多元化战略重构供应链,欧洲转向美国、挪威、中东进口能源产品;俄罗斯能源出口则形成“西退东进”的新格局。而我国是俄罗斯能源东移的重要承接对象,对我国来说,俄罗斯能源性价比及安全性优势突出,中俄能源合作深化有效提升我国能源供应的稳定性。如若战后美欧解除对俄能源贸易限制,在欧洲能源安全顾虑、俄能源东移战略、俄欧运输通道毁坏背景下,中俄能源合作深化趋势也难以在短期逆转。

战后重建叙事:乌克兰重建资金来源和中企参与度均有不确定性

据世界银行估计,乌克兰重建资金需求达5240亿美元,主要集中在住房、能源和采掘、交运、农业等方面,但其重建资金来源存在不确定性。一方面,乌克兰目前重建资金缺口仍大。另一方面,虽然乌克兰重建资金来源有冻结俄资产挪用、美乌双边重建基金、G7国际贷款、国际金融机构拨款等多种渠道,但受制于地缘博弈和法律障碍,实际到位资金不确定。此外,中企参与积极性及可参与度也具不确定性,如若美国顺利通过矿产协议主导乌克兰重建,或将压缩中企与乌合作空间。其次,乌克兰政治风险或难以完全消除,不确定性压制中国企业的重建参与积极性。

大类资产视角:俄乌停火或提振欧、俄股市及卢布市场表现

若俄乌顺利停火,卢布或受益于俄乌停火后市场对俄罗斯经济恢复再评估。此外,欧洲股市或受益于企业成本压力下降,盈利改善预期,及市场偏好回升或迎来修复;俄罗斯股市或受益于各国解除对俄制裁、企业基本面和外部环境改善而驱动的投资者回归;而原油短期内或存在回调压力,天然气受制于运输管道毁坏短期内或难以恢复供应,我们预计冲突缓解对其影响有限。

报告目录

1. 进展梳理:从冲突僵持到停战信号

1.1 俄乌停火预期“过山车”,市场预期波动较大

1.2 俄乌问题各方分歧难调,停火并非水到渠成

2. 俄乌冲突过去如何影响世界?

2.1 短期冲击:降低风险偏好&供应链断裂恐慌

2.2 长期影响:欧俄贸易脱钩&全球能源格局重构

3. 俄乌停火后将有何投资机会?

3.1 乌克兰重建需求较大,但资金来源不确定

3.2 中企参与重建机会或有限,关注已有业务基础的企业

3.3 大类资产视角,可关注欧、俄股市及卢布表现

报告正文

1. 进展梳理:从冲突僵持到停战信号

1.1 俄乌停火预期“过山车”,市场预期波动较大

俄乌停火预期“过山车”,市场预期俄乌停火概率波动大。2025年来,围绕俄乌局势出现一系列关键动态。美国总统特朗普频繁发声,先后表示计划迅速会见俄罗斯总统普京,强调推动复活节前俄乌停火计划。同时,美俄就结束俄乌冲突达成恢复外交、通过谈判结束冲突等四点共识,白宫顾问也敦促乌克兰缓和局势。泽连斯基在相关会面中也就矿产协议等问题开始与美协商,2025年3月12日乌克兰表明愿意接受美国提出的30天临时停火。随着各方密集发声与行动之下,市场对俄乌停火的预期概率攀升至77%。但随着谈判进入停滞期,俄乌停火协议频繁破裂,战场僵持、外部援助不确定性增加以及国际调解受挫等因素,俄乌停战的可能性一度下降至43%。近期随着俄罗斯总统普京提议与乌克兰举行多年来的首次双边会谈及美国总统特朗普表明将在未来3天公布有关俄乌冲突的和平计划后,市场预期俄乌停火概率再度上升。

图表1:市场预期俄乌停火概率情况

1.2 俄乌问题各方分歧难调,停火并非水到渠成

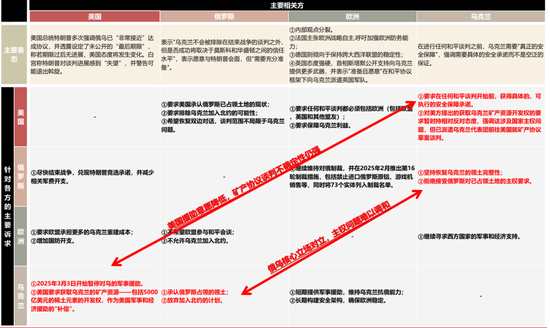

从当前的局势看,各方在针对俄乌冲突问题上仍有较大的分歧,短期内达成和平协议的概率或较低。目前俄乌两国冲突承受能力已逼近临界点,形成了既不愿停火又难以持续作战的胶着状态。俄罗斯在军事层面表现出较强持久力,然而经济和社会层面的压力不断累积,社会稳定性受损;而乌克兰面临严重的兵员短缺和社会矛盾,加之选举延期导致政府公信力遭受挑战,且其战局发展很大程度上取决于外部援助。随着特朗普政府以调停者角色参与斡旋,其立场和举措带来了新变数,致使美欧在对俄乌问题的立场上产生裂痕,而且俄乌关于主权这一核心利益的分歧也为停火增添阻碍。

1)美国核心诉求主要为尽快停止战争,降低美国在俄乌冲突中的消耗,并对前期投入获取一定补偿。对待俄罗斯,美国主要诉求集中在尽快结束冲突;对待欧盟,特朗普主张欧盟承担更多的乌克兰重建成本,美国国务卿鲁比奥在北约成员国外长会议上再次敦促各成员国将国防开支占国内生产总值的比例提升至5%;对待乌克兰,美国希望通过获取乌克兰的矿产资源(主要针对乌克兰稀土资源)开发权作为美国此前援助的补偿。

2)俄罗斯核心诉求为要求各方承认俄罗斯当前实控土地的主权以及乌克兰放弃加入北约。具体来看,俄罗斯针对欧美的诉求主要集中在对所控制土地主权、排除乌克兰加入北约可能性以及恢复各方正常的贸易及金融关系,且不希望欧盟参与和平会谈;对乌克兰诉求则主要是承认俄罗斯实控的领土并放弃加入北约的计划。

3)欧盟及英国作为乌克兰的另一大援助方,当前内部观点趋于分裂。整体来看,欧洲方面大部分国家主张参与和平谈判以及保障乌克兰利益,并为其提供援助;匈牙利虽表态将继续推动和平谈判,但不赞成为战争持续提供资金。此外,欧洲方面主张和平谈判必须包括欧盟、英国等。

4)乌克兰的核心诉求仍是积极寻求西方国家援助、安全保障以及坚持乌克兰的领土完整,面对美国提出的获取乌克兰稀土矿产资源开发权的诉求,虽然乌克兰面临国内舆论压力,但过高的外部援助依赖使得其目前已派遣代表团前往美国就矿产协议草案谈判。

图表2:从各方主要立场与诉求来看,目前各方分歧较大,距离最终停火或还有一段时间

2. 俄乌冲突过去如何影响世界?

2.1 短期冲击:降低风险偏好&供应链断裂恐慌

2.1.1 战争突发压制市场风险偏好

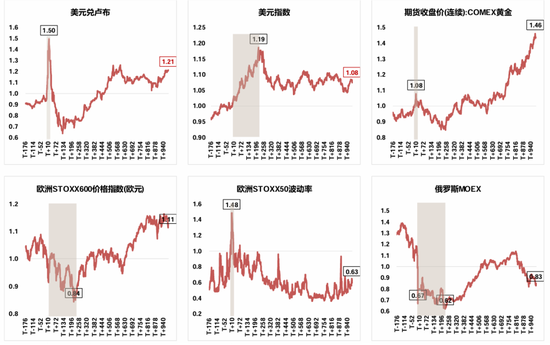

俄乌冲突压制整体市场风险偏好,部分强相关资产受冲击影响较大。整体来看,卢布在短期内贬值超50%,美元、黄金等具备避险属性的资产迎来上涨;冲突加剧了欧洲地缘政治的不确定性,投资者对市场的信心受挫,避险情绪升温,欧洲STOXX600价格指数持续回调, STOXX50波动率飙升;投资者对俄经济前景和市场稳定性产生担忧而出现恐慌性抛售,其MOEX股票指数大幅下跌,2022年2月24日单日跌幅达33%。

图表3:俄乌冲突压制市场风险偏好,部分强相关资产受冲击影响较大

俄乌冲突短期冲击A股表现,申万一级行业中仅国防军工、石油石化两个行业当日收涨。

图表4:回顾俄乌冲突发生后国内股票市场涨跌情况,冲突当日万得全A下跌2.1%,国防军工、石油石化表现相对较好

2.1.2 商品供给链条中断风险推升部分商品价格

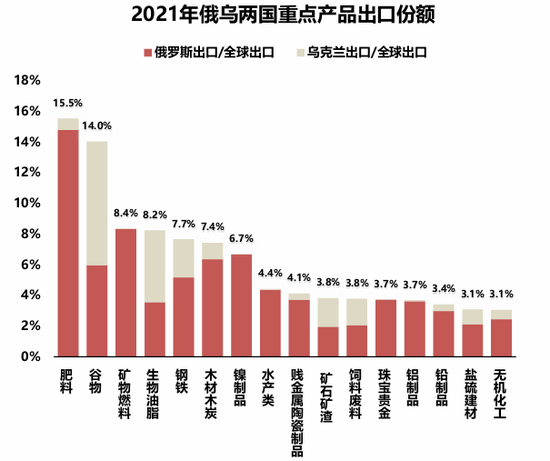

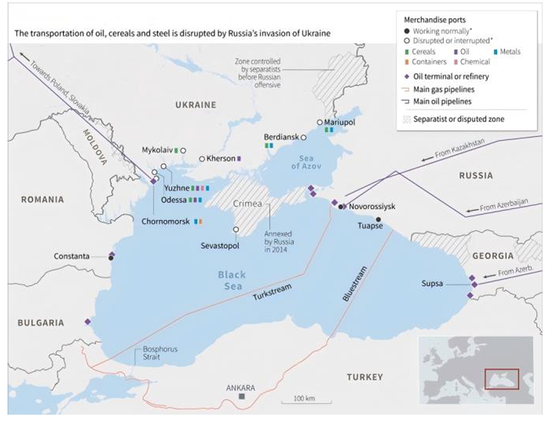

俄罗斯和乌克兰作为全球能源、工业原材料和农产品的重要供给国和连接欧亚大陆的重要运输通道,是全球主要产业的重要参与者,有着“牵一发而动全身”的影响。俄乌两国在全球农产品、贱金属、能源等产品供应上具有重要地位,其中肥料、谷物的全球出口份额占比超10%,矿物燃料、生物油脂、钢铁、木材、镍制品的全球出口份额占比超5%。此外,俄罗斯和乌克兰还是欧洲和亚洲货物运输的重要通道,俄乌冲突使得黑海海运航线、经过乌克兰或俄罗斯的航空和陆路运输通道承受关停风险。

图表5:俄乌两国在全球农产品、贱金属、能源等产品供应上具有重要地位

图表6:俄乌作为连接欧亚大陆的重要运输通道,冲突扰乱了农产品、能源、金属的运输

资料来源:Bloomberg,Marine Traffic,Global Energy Monitor,Entsog,World Port Source,国联民生证券研究所

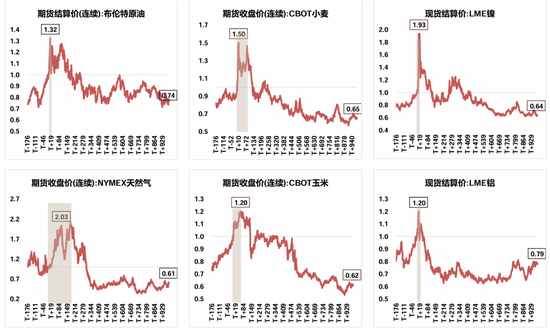

复盘来看,俄乌冲突对能源、农产品、金属都产生了较为显著的冲击。能源方面,布伦特原油、NYMEX天然气最高涨幅达32%、103%。农产品角度,CBOT小麦及CBOT玉米的涨幅分别达50%、20%。金属角度,LME镍及LME铝涨幅分别达93%、20%。但长期来看,情绪扰动或已逐步消失,上述商品价格恢复至冲突前水平,甚至更低。

图表7:部分商品短期受到俄乌冲突的负面冲击,但长期来看,情绪扰动已逐步消失,多数商品价格恢复至冲突前水平

2.2 长期影响:欧俄贸易脱钩&全球能源格局重构

2.2.1 贸易情况概览

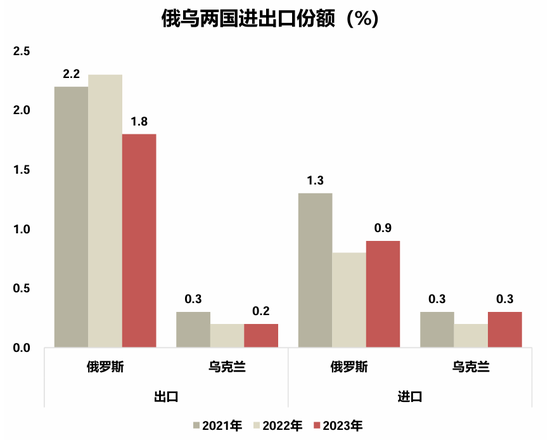

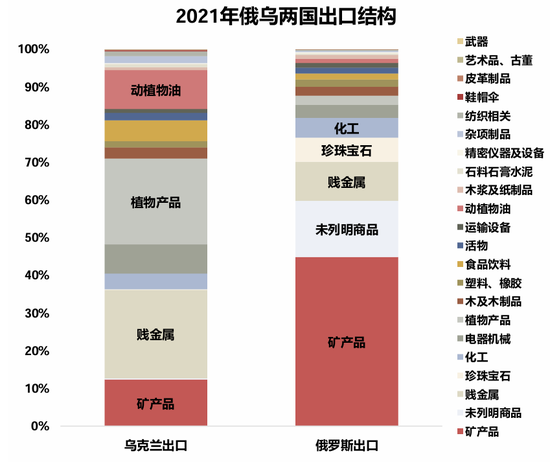

俄乌两国占全球进出口比例不高,出口产品多集中在产业链上游。整体来看,俄罗斯出口总额占全球的2%左右;进口份额占全球的1%左右。乌克兰进出口总额均占全球进出口总额的0.3%左右。乌克兰主要出口产品为矿产品、贱金属、植物产品以及动植物油;俄罗斯主要出口产品为矿产品、贱金属、珍珠宝石及化工,综合来看,俄乌两国出口产品多集中在产业链上游的资源品。

图表8:俄乌两国占全球贸易的份额

图表9:2021年俄乌两国的出口结构

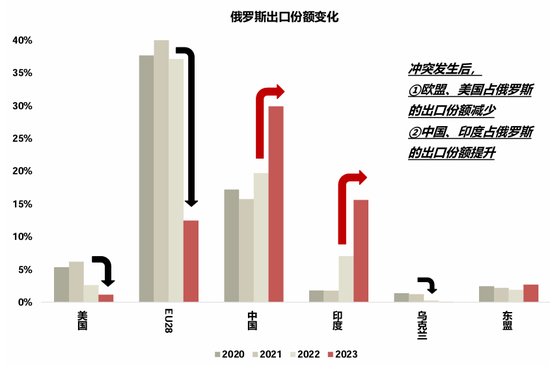

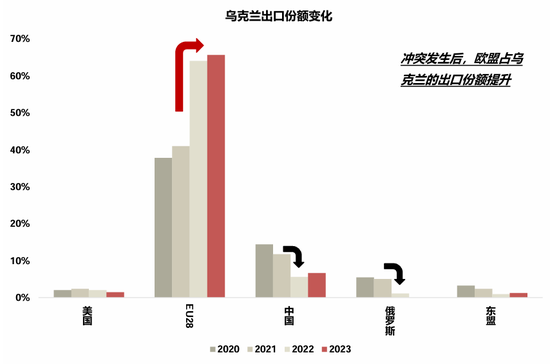

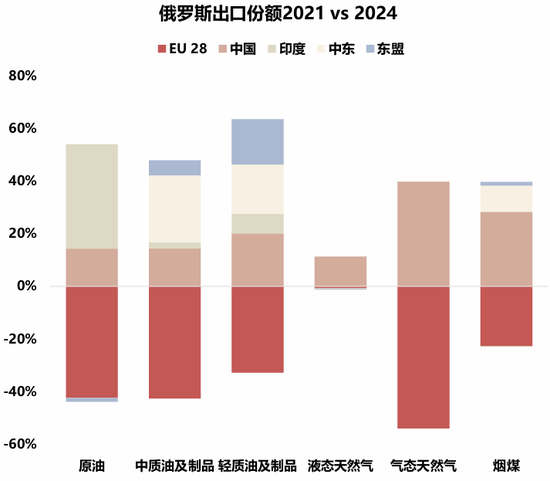

冲突发生后,俄乌出口对象发生较大改变。整体来看,原先俄罗斯对EU28的出口依赖度较高,2021年出口EU28占俄罗斯总出口的近40%。冲突发生后,俄罗斯出口转向中国和印度,对EU28及美国的出口大幅减少。冲突前乌克兰对EU28的出口依赖度处于较高水平,2021年出口EU28占乌克兰总出口的近40%,冲突发生后,乌克兰对俄罗斯出口下降,但出口EU28份额进一步提升,2023年出口EU28占乌克兰总出口份额超60%。

图表10:冲突发生后,俄罗斯出口转向中国和印度,对EU28及美国的出口大幅减少

图表11:冲突发生后,乌克兰出口EU28份额占比进一步提升

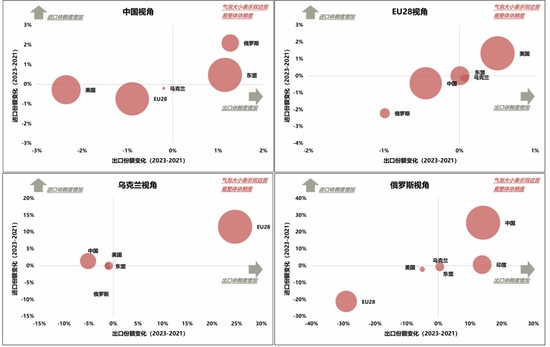

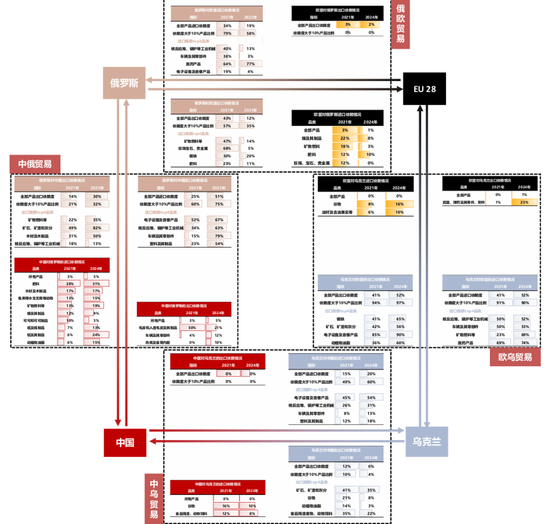

进出口视角结合看,俄乌冲突发生后,欧盟及英国、乌克兰与俄罗斯贸易迅速脱钩,中俄贸易关系得到强化。利用2023年与2021年的进出口份额差额推测俄乌冲突发生后进出口依赖度的增减,以2023年两国的进出口总金额比上本国的进出口总金额定义双边贸易依赖度。冲突发生后,俄欧贸易脱钩及俄罗斯贸易东移现象明显。

1)中国视角看,冲突发生后,中国对俄罗斯的进口、出口依赖度都实现了小幅提升。

2)EU28视角看,2023年对俄罗斯的双边贸易依赖度已较小,且进出口依赖度均相对冲突前减少。

3)乌克兰视角看,EU28是最主要的贸易伙伴,冲突发生后对EU28的进、出口依赖度分别提升11.5%、24.7%。

4)俄罗斯视角看,中国已经是俄罗斯最主要的贸易伙伴,对中国的进、出口依赖度相对冲突发生前分别提升了25.5%、14.2%;印度也成为俄罗斯的另一大出口目的地,俄对印度的出口依赖度提升近14%。而俄罗斯对EU28的贸易依赖度逐步下降,冲突发生以来,进、出口依赖度分别减少21.2%、29%。

图表12:进出口视角来看,俄乌冲突发生后,欧盟、乌克兰与俄罗斯贸易迅速脱钩,中俄贸易关系得到强化,俄罗斯对中国、印度的进口依赖度提升

2.2.2 欧俄贸易脱钩,中俄贸易强化

俄欧贸易脱钩

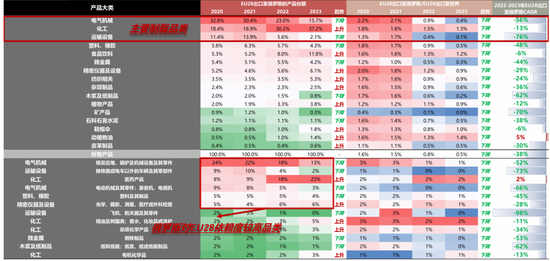

俄欧的贸易脱钩主要源于欧洲国家对俄罗斯能源、贸易等方面的制裁。综合来看,欧洲主要制裁产品集中在能源(煤炭、石油、天然气)及大宗商品(钢铁、铝、化肥)的对俄进口,以及高技术设备、精密仪器、机械设备的对俄出口。

图表13:2018年中美贸易摩擦期间,内需型公司的业绩、利润率、股价表现均优于外需型公司

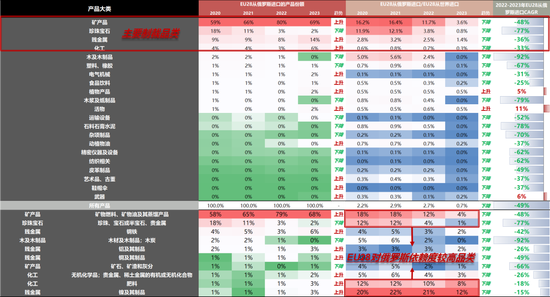

部分产品俄罗斯出口高度依赖欧盟及英国,被制裁后出口规模大幅减少。俄对欧出口份额占比较高的产品为矿产品、珍珠宝石、贱金属及化工等,也是EU28对其主要制裁品类。冲突发生后,EU28对俄罗斯的矿产品、珍珠宝石依赖度大幅下降。

图表14:作为EU28对俄罗斯进口贸易制裁相关的产品大类——矿产品、珍珠宝石、贱金属从俄罗斯进口规模均大幅减少

EU28寻求制裁产品的进口替代渠道,美国、挪威、中东成功补位。矿产品方面,冲突前俄罗斯供给EU 28近18%的矿物燃料,2023年占比却下降至4%;整体看,EU 28矿物燃料进口金额仍保持正增长,主要源于挪威、美国、中东的供给补位。珍珠宝石方面,虽然哈萨克斯坦供给增加,但仍无法完全对冲俄罗斯供应的减少。肥料及镍制品方面,分别找到澳大利亚、美国和挪威为替代,基本对冲从俄罗斯进口的下滑。

图表15:EU28寻求制裁产品的进口替代渠道,美国、挪威、中东补位

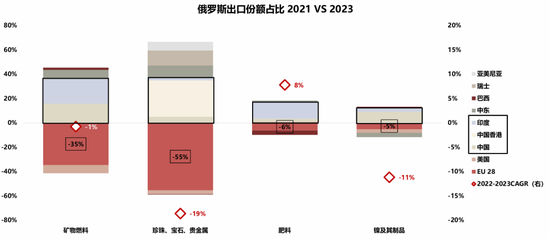

俄罗斯积极为制裁产品寻找新买家,中国和印度承接大量需求。1)矿物燃料和肥料都顺利找到替代方。俄罗斯对中国、印度的矿物燃料、肥料的出口大幅增加,基本对冲欧盟及英国贸易制裁的负面影响。2)珍珠宝石及镍制品实现了一部分需求的转移,但难以完全对冲出口EU28规模的下滑。冲突发生后俄罗斯珍珠宝石出口国倾向多元化,但其整体出口金额2022-2023 CAGR为-19%,呈现下滑趋势。镍制品出口过去主要依赖EU28和中国,冲突发生后,针对制裁导致的剩余镍制品供给,俄罗斯并没有完全找到替代买家,因而镍制品整体出口金额2022-2023 CAGR为-11%,也呈现出下滑趋势。

图表16:俄罗斯出口方东移,中国和印度承接了大部分俄罗斯被制裁产品的出口需求

欧对俄出口制裁导致俄罗斯从EU28进口电气机械、运输设备减少,俄罗斯转向中国进口。车辆及零部件表现典型,冲突前EU28占俄罗斯进口份额约40%,中国仅占16%;2023年EU28占比低至3%,而从中国的进口占比达79%,且2022-2023 CAGR达129%。其他电气机械、化工等品类中国也实现了一定程度的供给替代。

图表17:作为欧盟对俄罗斯出口贸易制裁相关的产品大类——电气机械、运输设备出口至俄罗斯规模均大幅减少

图表18:俄罗斯的应对——对EU28高度依赖的产品均转变成中国进口

中俄贸易强化

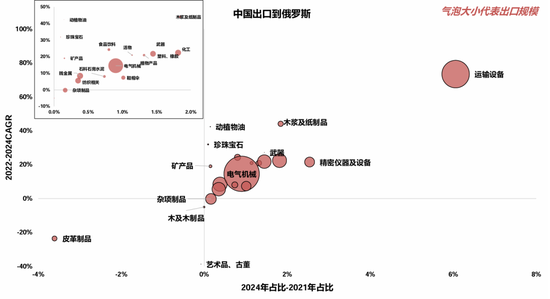

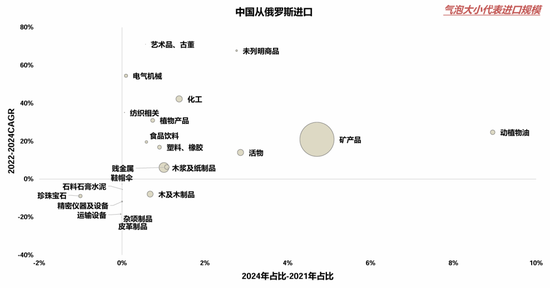

俄乌冲突后,中俄贸易关系显著强化,贸易往来愈加密切。中国视角看,大部分品类在近三年从俄罗斯的进出口份额都实现了提升,中俄贸易合作深化。这种贸易合作深化的深层次原因是中俄产业构成上相对互补,俄罗斯资源品丰富,中国制造业实力强劲。所以体现在贸易结构上,中国从俄罗斯主要进口能源和原材料,同时向俄出口工业制成品,包括机械设备、汽车和电子产品,填补了西方企业撤出后的市场空白。

图表19:中国大部分品类出口俄罗斯增加,精密仪器/运输设备出口填补俄罗斯西方断供缺口

图表20:多数品类从俄罗斯进口增加,矿产品占据主要份额

Trade Map,国联民生证券研究所

2.2.3 俄罗斯能源供给东移,中俄能源合作深化

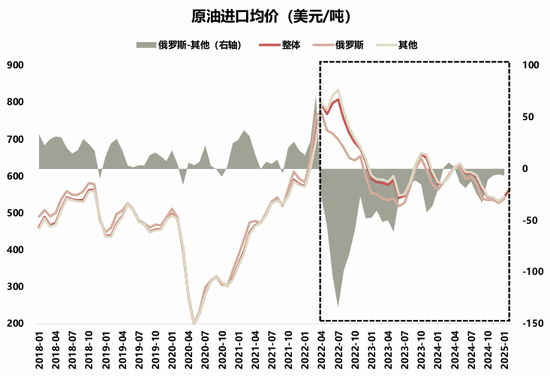

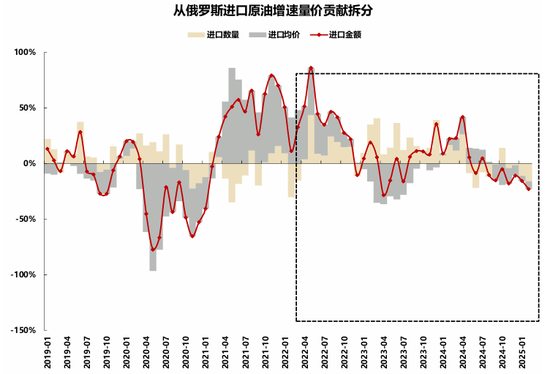

俄罗斯原油价格更具性价比,是我国庞大能源缺口背景下的可靠油气供应商,近年来进口数量持续增加。从我国原油进口视角切入,可以发现中国从俄罗斯进口原油的均价低于其他渠道,这主要由于俄乌冲突背景下,中俄输油通道相对安全顺畅,且运输成本相对其他来源较低。此外,对中国从俄罗斯进口原油增速的量价贡献拆分来看,我国对俄罗斯原油的进口数量持续增长,中俄能源合作持续深化,中国能源供应的稳定性和可靠性得到增强。

图表21:中国从俄罗斯进口原油的均价低于其他渠道

图表22:中国从俄罗斯进口原油增速的量价贡献拆分

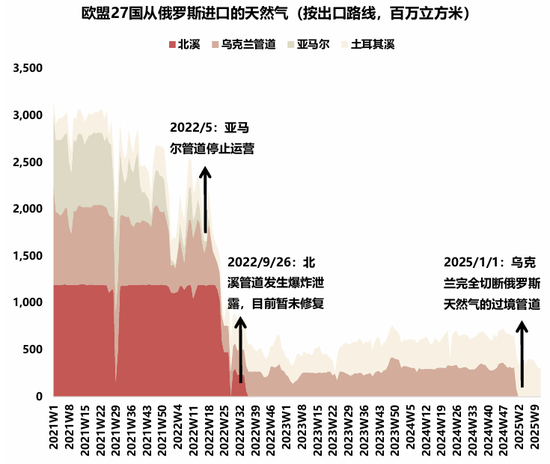

如若停战后美欧解除对俄能源贸易限制,中俄能源合作深化趋势也大概率不会改变。如若美欧解除对俄能源贸易限制,俄罗斯可能会重新调整其能源出口方向,部分能源可能重新流向欧洲,这可能削弱中俄贸易的快速增长势头。但欧盟及英国视角来看,重新大幅增加对俄的能源进口依赖可能性偏低,能源安全的考量使得其更偏向自主供应或者与盟友合作。俄罗斯视角来看,其能源东移的战略早在2014年便得以确认,俄乌冲突及西方制裁起到了一定的催化作用,且当前中俄能源合作已超越单纯贸易层面,向技术协同纵深发展,我们预计中俄能源合作深化趋势不改。运输通道视角来看,当前运输管道的破坏,使得短期重启俄欧天然气贸易仍旧面临运输基础设施匮乏的难题。

图表23:俄罗斯能源出口形成了“西退东进”的新格局

图表24:欧俄之间天然气运输管道被毁,短期或难修复

图表25:俄乌冲突发生前后俄、乌、中、欧贸易情况一览

3. 俄乌停火后将有何投资机会?

3.1 乌克兰重建需求较大,但资金来源不确定

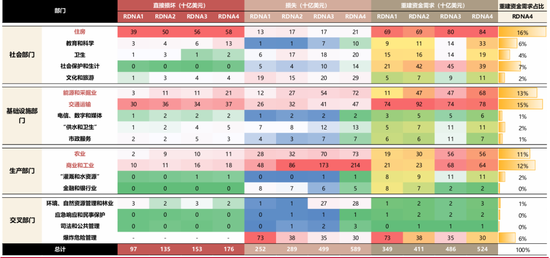

乌克兰重建规模较大,主要集中在住房、能源和采掘业、交通运输、农业和工商业。根据世界银行联合报告(RDNA4),乌克兰的直接损失近1760亿美元,而重建的资金需求达5240亿美元,其中住房、能源和采掘业、交通运输、农业和工商业的资金需求占比均超10%。

图表26:乌克兰重建资金需求达5240亿美元

乌克兰2025年恢复和重建的重点行业领域资金缺口仍大。根据世界银行梳理的乌克兰2025年的优先恢复和重建的重点行业领域,住房、能源与矿业的资金需求相对较多,但其当前的资金缺口预计分别达85%、73%;整体来看,2025年资金需求达169.68亿美元,但当前资金缺口达99.6亿美元,近59%的资金还存在缺口。

图表27:2025年恢复和重建的重点行业领域资金缺口仍大

乌克兰重建资金来源多元化,但受制于地缘博弈和法律障碍,实际到位资金不确定。当前乌克兰重建资金来源主要有冻结俄资产的挪用、美乌双边重建基金、G7国际贷款和赠款、国际金融机构拨款以及私人部门投资和公众捐款。1)冻结俄罗斯资产的挪用,虽然金额较大,但不经俄罗斯同意的情况下挪用俄被冻结资产不符合现有法律规定,国际态度分歧较大。2)美乌双边重建基金以乌克兰自然资源收入50%为基础,美国拥有开采资源的主要权力,并由美国任命基金的管理人员。这一合作中美方的股权及决策权过大,一定程度上削弱了乌克兰对本国矿产资源的主权,当前乌克兰国内存在较大舆论质疑,目前美乌双方正处于协议谈判阶段。3)据世界银行RDNA2估计,“吸引私人部门投资”应该占到重建金额的1/3,但由于乌克兰国内仍存在多重不确定性风险,各国参与态度存在差异。4)剩余的来源主要有G7国际贷款、国际金融拨款以及公众捐款,虽然这部分资金来源确定性相对较强,但整体援助规模有限。

图表28:乌克兰重建资金来源具备较强不确定性

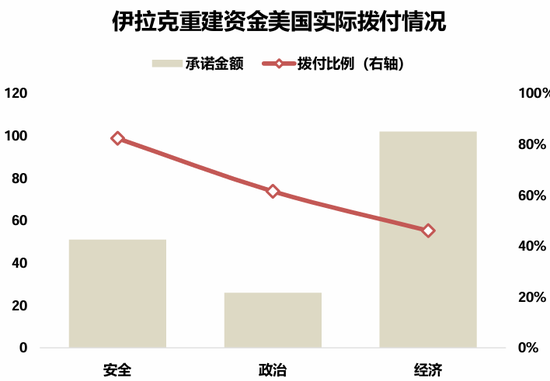

回顾伊拉克重建,战后重建充满不确定性。回顾伊拉克重建,当时的重建资源缺口也近40%,且即使是承诺援助,也存在实际拨付比例偏低的难题。一方面资金难以到位,另一方面也存在重建资金被贪污或浪费的问题,使得重建愈加充满不确定性。

图表29:伊拉克重建也面临较大的资金缺口

图表30:美方对伊拉克重建资金的实际拨付比例并不太高

3.2 中企参与重建机会或有限,关注已有业务基础的企业

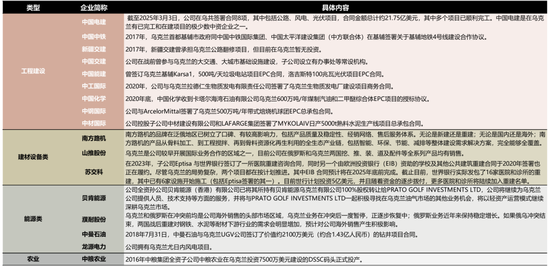

除资金外,中企参与积极性及可参与度也充满不确定性。首先一旦俄乌矿产协议顺利签署,表明美国已通过矿产协议占据乌克兰重建主导地位,或压缩中企合作空间。其次,乌克兰政治风险难以完全消除,不确定性压制中国企业的参与积极性。整体来看,中国企业在乌克兰参与重建机会或有限,可关注已在乌克兰有项目基础的企业。

图表31:在乌克兰有基建基础的公司梳理

3.3 大类资产视角,可关注欧、俄股市及卢布的表现

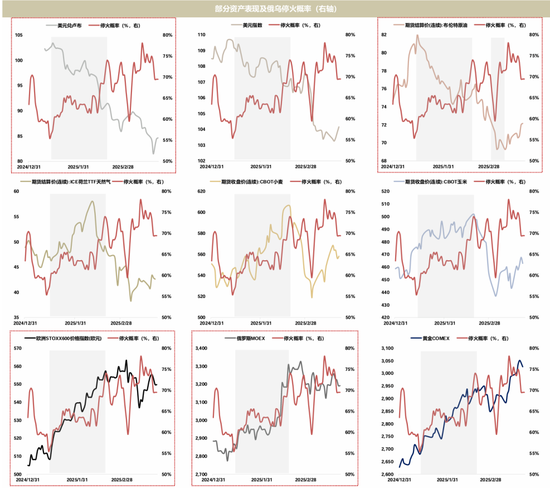

复盘来看,此前停火概率大涨时相关资产表现存在分化。自2025年初市场预期停火概率上升时,欧洲股市、俄罗斯股市及卢布等金融资产迅速定价冲突缓解,市场表现得到提振;而资源品、农产品及黄金似乎并未过多定价,原因或在于农产品受物理供应链、种植周期和气候多因素制约;而原油回调反应快于天然气,或由于原油运输受管道影响小,贸易修复程度或好于天然气;此外“央行购金+抗通胀”持续推升黄金。

图表32:俄乌冲突停止概率大涨时,主要相关资产的市场表现

若俄乌冲突缓解顺利,可关注欧、俄股市及卢布的表现。若俄乌顺利停火,卢布或受益于俄乌停火后市场对俄罗斯经济恢复再评估。此外,欧洲股市受益于企业成本压力下降,盈利改善预期,企业利润前景显著回升或迎来修复,俄罗斯股市受益于各国解除对俄制裁、企业基本面和外部环境改善或驱动投资者回归而修复。原油价格由于供应链改善或存在回调压力,天然气受制于运输管道匮乏短期内或难以恢复供应或受影响较小;而农产品受物理供应链、种植周期和气候多因素制约,俄乌冲突缓解虽利好供应链修复,但预计影响程度偏小。

图表33:俄乌止战情形下的大类资产研判

风险提示

全球经济不及预期。若冲突停止恰逢全球经济衰退,资产价格可能更多反映衰退逻辑而非地缘缓和。

西方维持对俄制裁。若西方维持对俄制裁,能源与商品供应恢复将受限,削弱冲突停止的影响。

地缘政治冲突加剧。全球地缘政治出现重大变化,导致全球市场风险偏好急剧变化;如果后续地缘政治风险加剧,国内风险偏好同样可能有所回落。

最新文章

WEX升级电动车充电支付方案 覆盖私有充电桩网络

2025-04-29

上海电气:一季度归母净利润同比增长145.69%

2025-04-29

谷歌母公司Alphabet将出售高等级公司债券

2025-04-29

迪士尼前员工因黑客入侵并篡改菜单获刑三年

2025-04-29

视频 | 李大霄:中国股市或步入活跃牛

2025-04-29

欧洲理事会主席Costa:没有迹象表明停电背后是网络攻击

2025-04-29

发表评论