Gangtise投研日报 | 2025-04-29

来源:Gangtise投研

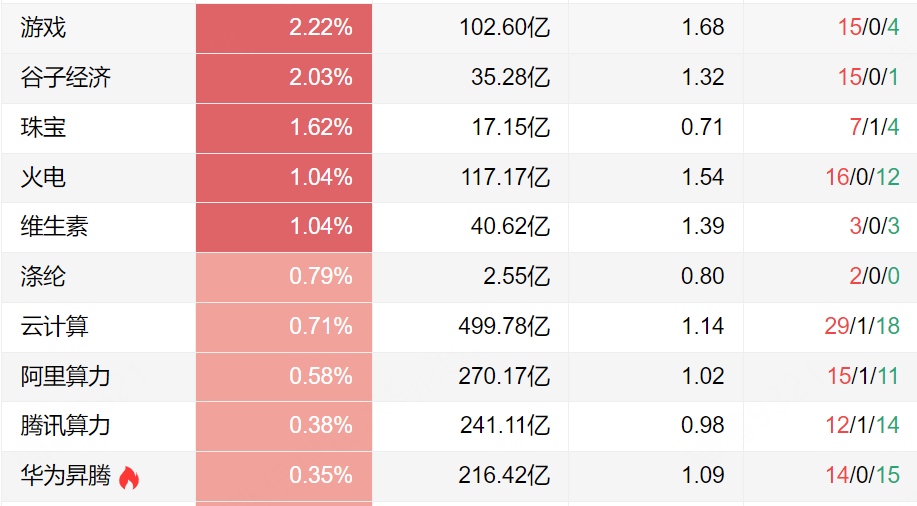

以下为4月28日热点题材的涨幅表现

制造 | 科技(8条)

01. 机器人分析师表示,第一代机器人主要使用铝合金、镁合金,减重效果在30~50%;第二代采用工程塑料和复合材料,减重达40~60%;第三代用上碳纤维、钛合金,相对原始钢结构减重50~70%;第四代的超轻镁铝合金和蜂窝材料可减重60~80%;前沿的超材料和可见刚度聚合物理论减重80~90%。举例来说,2025年碳纤维汽车部件量产使成本下降推动其在机器人行业使用;2020年美国NASA开发的超轻镁合金首次应用于人形机器人航天测试。

02. 传感器分析师表示,目前人形机器人灵巧手上传感器主要有指尖端和手掌手背的电子皮肤两类。指尖端传感器技术路线多样,有电容、电磁、压力、压阻、触觉等,目前指尖端处理传感器比手掌端更重要,指尖端电容、电磁相对成熟但价格贵,视触觉近期火热,很多一级公司在尝试,其分辨率高,市场关注度和产业认知度快速上升。手掌上主要是压阻式(电阻式)传感器,因其便宜且能量产可大面积铺设。A股中做传感器的企业不超过5家,远少于丝杠和谐波的公司,未来可能有更多企业切入该赛道。电容和电磁用于手上时价值量可能五六千,压阻式的话手的价值量可能一两千,若加上膝盖等易接触部位的电子皮肤,整个价值量可能到七八千,与谐波丝杠的1万价值量相近。

03. 灵巧手分析师表示,在手指端传动部件方面,腱绳、连杆、齿轮都有应用。腱绳价格低、体积小,但存在蠕变问题,这会导致在灵巧手泛化操作采集数据时,若用腱绳形态且为欠驱动,无法得知手指末端关节运动状态,需通过物理模型反算,若腱绳产生蠕变会使计算公式失效、采集数据不准,所以很多初创公司做灵巧手用连杆较多。腱绳的材料方面,目前与一级公司交流结果是钢丝绳为主,因为其产业链成熟,有成熟团队对接研发需求,高分子绳多在实验室或初创企业,企业不成熟,若要量产灵巧手一般倾向选用钢丝绳,但未来二者谁更优无法确定。连杆刚性较好,但体积比腱绳大。

04. 灵巧手分析师表示,在灵巧手的减速装置方面,行星减速机是主流选择。哈默纳科用谐波减速器替代行星减速方案因价格问题难以工业化,星动纪元做的谐波灵巧手供科研端测试,不考虑价格因素。若要加齿轮箱,行星减速器是首选。

05. 空心杯电机分析师表示,灵巧手电机中,空心杯电机转速>无刷直流电机>无框力矩电机>有刷直流电机,空心杯转速在万转以上,无框力矩电机基本在四五千转,直流无刷为几百转到几千转。价格方面空心杯最高,直流无刷最低,无框力矩居中。空心杯电机功率密度更优秀但价格贵,且目前绕线无法全自动化,但行业在快速研发追赶,半自动化已较普遍,日本可能已接近实现自动化,未来极限价格可做到300元以下。

06. 家电分析师称,据对广东7家家电企业调研,关税对出口和订单短期影响比预期低,7家企业中仅2家表示4月订单同比下滑,其中一家下降10%,其他企业订单和销售同比稳定甚至增长,主要原因是大中型家电企业多年前开始海外布局。若特朗普政府对东南亚加征关税,实质影响可能在6月后订单上体现,考虑出口船期,6月可能对应国内原料需求下滑。抢出口阶段北美可能囤货,关税落地需求下滑可能更明显。

07. 机器人分析师表示,磨床方面,人形丝杠内波纹硬磨方式时间未显著降低,大概需2~3小时磨一根内螺纹。但今年很多企业开始做人形机器人专用磨床,采用车加膜方式可将时间降至1小时以内甚至30分钟以内,还有企业全部用车加工理想状态下可将生产时间压缩到10~20分钟甚至更低。人形车床与磨床不同,价值量比同级别卧车贵,因为加工丝杠时精度、控制时间和精度要求高。人形磨床价值量可能低于通用磨床,人形车床目前推出的企业设备价格在便宜的两三百万,贵的五六百万,后续价格可能下降,车床可缩短丝杠生产时间,有助于降低成本。专业做磨床的企业看好磨床未来发展,车床需解决刀具问题,用车取代磨前端工序可行,但取代多少要根据下游产品验证情况判断跟踪。

08. MCU分析师表示,MCU方面,海外德州仪器季报显示工业需求回暖、库存去化快。机器人对MCU的使用量将逐渐增加,一方面是传统需求因工业需求回升,另一方面是机器人潜在需求拉动。

消费 | 医健(1条)

01. 创新药分析师称,2025年ASCO大会上,中国专家发言数量和质量再创新高,有71项原创性研究成果入选口头发言环节,11项为重磅研究。中国创新药分子出海以无形资产形式,美国在服务型贸易领域对中国顺差,正常情况下不会对创新药征税,且中国早期项目有成本优势,外企早有合作意向。另外,国家在加快新药审批,ADMRP引用以来,平均审批时间为422天,较之前缩短147天。

材料 | 能源(1条)

01. PEEK材料 分析师表示,PEEK是合成树脂,上游原材料包括DFBP、对苯二酚、碳酸钠、碳纤维、玻璃纤维等添加剂。DFBP最重要,成本占占PEEK成本40~60%,是合成关键原料且生产工艺复杂。生产一吨PEEK约需0.7~0.8吨DFBP单体,全球大部分DFBP产能在中国,但国内无企业可生产99.5%高纯度单体,进口价格2000~5000元/千克。

02. 纯碱分析师称,近期纯碱期价低位反弹,主要系:一是经历前期下跌后,盘面价格已到氨碱法成本线附近;二是部分碱厂发布5月检修计划,引发多头情绪。但本轮纯碱反弹空间有限,5月检修减量不如2月体量大,且当前纯碱周度产量和库存处于历史高位,新增产能投产计划推进,中长期供应过剩局面难被短期检修化解,一旦价格反弹厂家自发性减产难度更大。

金融 | 基建(2条)

01. 债券分析师称,当前市场核心矛盾是宽松货币政策预期难证伪和降准降息时间不确定。4月政治局会议整体保持定力,两会政策未完全落地,增量政策留有空间,短期内政策预期对债券市场扰动将下降,预计5~6月地方政府新增专项债发行节奏提速。6月美联储降息概率高,我国央行可能降息,Q3海外冲突对国内外影响清晰,若全年稳增长压力大,Q3可能出台增量政策,届时政策预期或再主导市场。

02. 交通运输分析师称,2025Q1公募基金对交运板块持仓占比明显下降,上期约2.1%,Q1回落到1.7%,从标配接近3%来看,此比例较低。Q2核心变量:一是4月开始的对等关税影响,全球贸易格局不确定性提升,外需不确定;二是油价有明显下降,同时欧佩克即将减产,这两点与Q1不同。每家航空公司每年燃油成本约500亿元,油价从80美元/桶降到60美元/桶,可扩大70~100亿元的利润空间。

01.银禧科技 2025年一季度业绩表现亮眼,营业收入和净利润均实现显著增长。营业收入达到5.15亿元,同比增长30.18%,主要得益于改性塑料和智能照明产品订单增加。归属于上市公司股东的净利润为1791.62万元,同比增长687.67%,主要原因是营业收入和毛利额的增加。公司资产负债表显示,交易性金融资产和应收款项融资大幅增加,主要原因是理财产品余额和未贴现票据增加。在建工程也显著增长,主要原因是苏州产业园项目的建设投入。利润表显示,研发费用和财务费用有所增加,但投资收益大幅增长,主要原因是应收票据贴现增加。经营活动产生的现金流量净额为负,主要原因是购买商品和接受劳务支付的现金增加。

02. 万祥科技2025年第一季度公司营业收入为2.80亿元,同比增长34.47%,主要系销售增加所致。归属于上市公司股东的净利润为387.66万元,同比增长2125.47%,主要系公司本期毛利上升所致。经营活动产生的现金流量净额为281.98万元,同比下降93.70%,主要系购买商品、接受劳务支付的现金增加所致。投资活动产生的现金流量净额为-5783.27万元,同比增长44.26%,主要系购买理财产品减少所致。筹资活动产生的现金流量净额为-1184.37万元,同比下降1056.47%,主要系报告期缴纳税款所致。截至报告期末,公司总资产为18.24亿元,较上年末下降1.69%;归属于上市公司股东的所有者权益为13.09亿元,较上年末增长0.45%。

03. 万马科技2025年第一季度业绩大幅增长,营业收入同比增长78.24%至1.496亿元,主要得益于通信业务和车联网业务的增加。净利润同比增长237.89%至500.99万元,扣除非经常性损益后净利润也增长573.36%至495.98万元。公司资产负债情况良好,总资产较上年末增长3.62%至11.28亿元,货币资金增长41.80%至8935.5万元,主要由于银行短期借款增加。应收票据增长90.72%至1.41亿元,主要由于收到客户票据增加。经营活动产生的现金流量净额为-23.73万元,较上年同期大幅改善。投资活动产生的现金流量净额为1073.87万元,主要由于银行理财减少。筹资活动产生的现金流量净额为2148.28万元,主要由于银行借款增加。

04. 同飞股份2025年第一季度业绩大幅增长,营业收入和净利润分别同比增长109.02%和1,104.89%,主要得益于销售订单增加、销售规模扩大,尤其是储能、数控装备等温控产品收入快速增长。公司总资产较上年末下降4.67%,主要由于分配现金股利及支付职工薪酬。资产负债率下降,盈利能力增强,加权平均净资产收益率达到3.26%。公司主要产品为制冷设备,应用于工业制冷、商用制冷等领域,主要客户为美的集团、比亚迪等知名企业。公司积极拓展储能、数控装备等新兴领域,未来发展潜力巨大。

05. 思特威2025年第一季度财报显示,公司业绩大幅增长。营业收入达17.5亿元,同比增长108.94%。归属于上市公司股东的净利润为1.91亿元,同比增长1264.97%。主要原因是智能手机、智慧安防和汽车电子领域产品销量大幅上升。其中,应用于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗高阶5000万像素产品,以及应用于普通智能手机主摄的5000万像素高性价比产品出货量均同比大幅上升。研发投入为1.17亿元,同比增长30.74%,主要由于人力成本增加。总资产为82.87亿元,归属于上市公司股东的所有者权益为44.55亿元。公司经营活动产生的现金流量净额为-4.90亿元,投资活动产生的现金流量净额为-1.68亿元,期末现金及现金等价物余额为10.45亿元。

01. 赛晶科技 (00580.HK)2024 年年度业绩发布会:2024年,赛晶电力电子销售收入达16.1亿元,同比增长53%,毛利率提升至32.3%,毛利润增长55%至4.21亿元。直流输电及新能源发电行业收入显著增长,分别为6.48亿元和2.73亿元。公司净利润达1.02亿元,同比增长225%。赛晶半导体贡献5900万元收入,扣除后公司销售收入为15.5亿元。公司特高压及柔性直流业务表现突出,预计未来市场空间巨大。同时,海外业务拓展顺利,为公司长期发展奠定基础。

02. Manulife Financial Corporation (MFC)2024年第四季度业绩交流会:2024年,宏利金融凭借亚洲及全球财富资产管理业务实现核心盈利增长,核心盈利首次突破70亿美元,其中70%来自WAM业务,较2023年提升10个百分点。全年新业务价值、CSM和APE等关键指标均创纪录,全球WAM业务净流入达133亿美元。重大再保险交易重塑投资组合,预计释放28亿美元资本,提升核心ROE 0.4个百分点。数字化转型提升客户体验,自2021年起投入88亿美元回购,产生30亿美元经济效益,2024年回购35亿美元,2025年计划回购3%的已发行普通股。LICAT比率为137%,资本超过监管目标240亿美元,展现强大资本生成能力和财务灵活性。

03. 网龙(777.HK)2024年度业绩发布会:2024年,公司聚焦游戏和教育两大业务,游戏业务积极融合AI技术,降低14%研发样本量,提升效率与图形质量,扩展自有IP;教育业务虽面临市场挑战,但推出创新产品Active Panel 10,采用模块化设计,灵活配置系统,部署多元服务。AI在游戏中的应用显著,增强防外挂与陪玩功能,构建高效组织系统,推动MMO游戏体验革新,助力高品质IP内容创作,提升销售业绩。教育业务借助AI,优化互动服务,变革教学方式,强化师生互动,应对市场竞争,实现内容个性化分享。

04. 九源基因(02566.HK)2024年度业绩发布会:九源基因成立于1993年,专注生物医药领域,拥有9款商业化产品,涵盖肿瘤、骨科、血液和代谢四大领域。2024年肿瘤产品占营收19.47%,血液产品占9.96%。其骨科重点产品为国内首款含RHBNP蛋白的骨复合材料,适用于多种骨修复场景。公司正布局院内和院外市场,尤其注重线上互联网药店合作,已与近岸蛋白签署合作协议,共同开发透明质酸酶平台,旨在提升药物渗透分散性,实现给药方式创新。

05. 森松国际(02155.HK)2024年度业绩交流会:2024年公司收入同比下降5.6%,主要由于个别权重订单执行周期后移导致收入确认延后至2025年,调整后净利润同比下降2.3%,主要受合同财务计提、分红所得税及新工厂折旧摊销影响。全年新签订单金额下滑约20%,原因包括部分市场需求连续两年下滑及客户分阶段下单,但订单结构有所优化,锂电、新能源、医药、绿色能源、油气等行业设计阶段订单占比提升至10-15%,高权重订单及客户行业集中度风险降低,海外订单占比维持70%以上,产品交付至全球30余个国家和地区。

在投资领域,心态胜于智商,保持冷静至关重要。

——约翰·博格尔

最新文章

美国安全机构动用测谎仪调查“泄密者”引发恐慌

2025-04-29

中加基金配置周报|政治局会议召开,4月LPR维持不变

2025-04-29

金价涨了,上市黄金企业业绩降了

2025-04-29

部分中国供应商按原价向美国恢复发货,但压价现象仍在

2025-04-29

“券商从业人员可以炒股”系误读,新规意在严格投资行为管理

2025-04-29

中国银河一季度净利润30.2亿元 同比上升84.9%

2025-04-29

发表评论